貸款還款方式有哪些?本金攤還/本息攤還差很大.選對省46萬

信貸房貸的還款方是有哪些?「本息平均攤還」和「本金平均攤還」差異在哪?聽說本金平均攤還比較省,是真的嗎?還有還款方式是「到期還本」?本篇除了說明比較各種還款方式的差異,還會推薦你防貸和信貸分別選擇哪種還款方是最划算,事不宜遲就趕快看下去吧!

貸款還款方式有哪些?

| 本息平均攤還 | 本金平均攤還 | |

| 優點 | 1. 每月還款金額固定,財務規劃較方便 2. 初期每月還款金額較低 | 總利息支出較低 |

| 缺點 | 總利息支出較高 | 初期每月還款金額較高 |

本息平均攤還

本息平均攤還簡化來說,是將貸款的本金和要支出的利息加總平均,分攤到每個月要還多少,如此一來,每月要還的金額就會大致上一樣,只有最後一期會少一點,因為每月還款金額固定,對領死薪水的上班族來說,比較方便進行財務規劃。

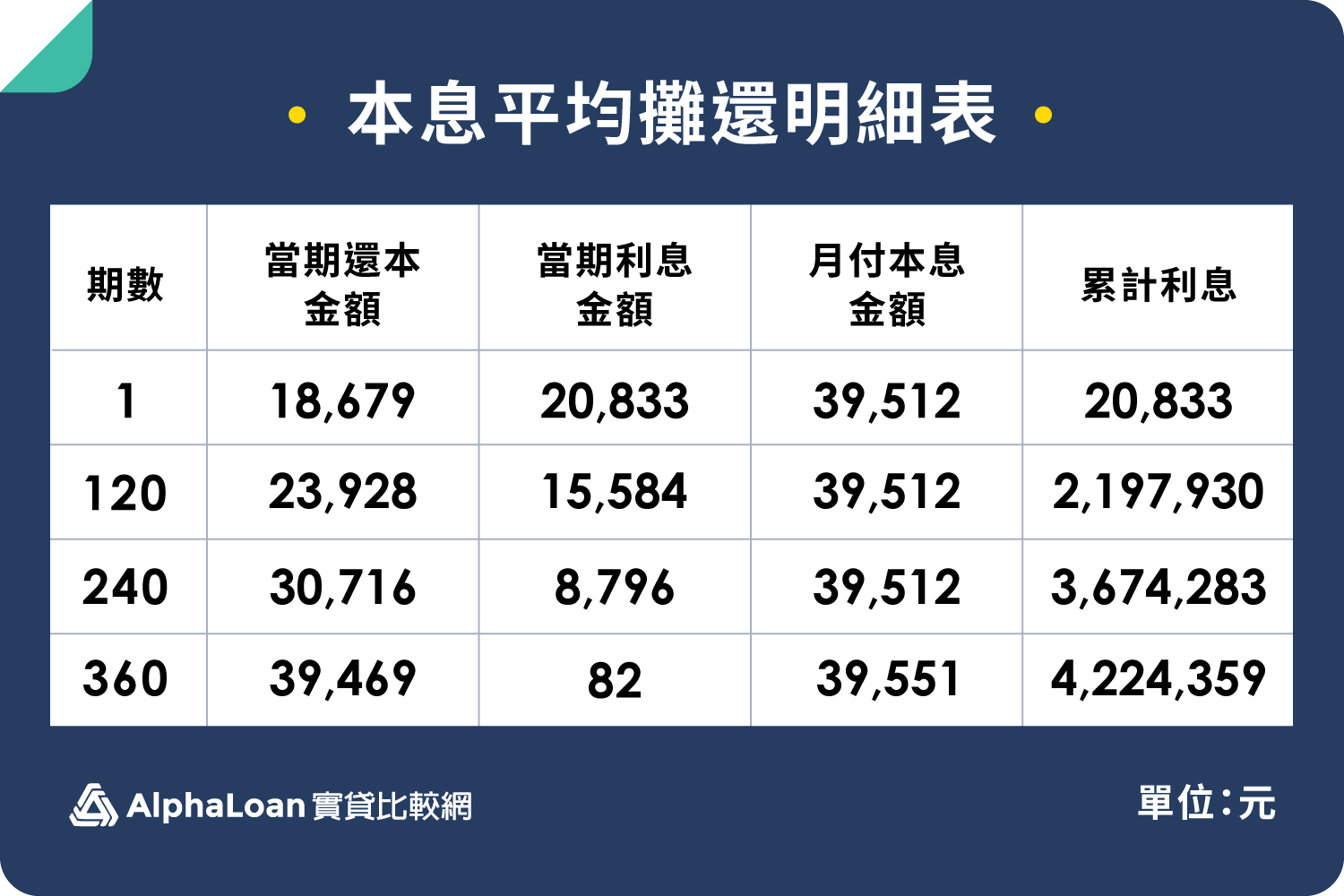

本息平均攤還方式,前期會還較多利息,還的本金少一些,因為利息是以剩餘本金多少進行計算,因此本息平均攤還方式會比本金平均攤還要支出多一點利息。以貸款1000萬、期限30年、利率2.5%、手續費3000元、無寬限期來計算,每月還款金額大約是39,512 元,總還款金額是14,224,359元,總利息支出是:4,224,359元,大致上還款明細會像下表:

本金平均攤還

本金平均攤還則是把貸款的總金額除以貸款期限,因此初期還的本金會比較多,利息相對上就可以少付一點,但缺點就是初期的月付金就會比較高,對於很多需要寬限期的小資族來說就有可能會沒辦法負擔,越到後期月付金就會越來越少。

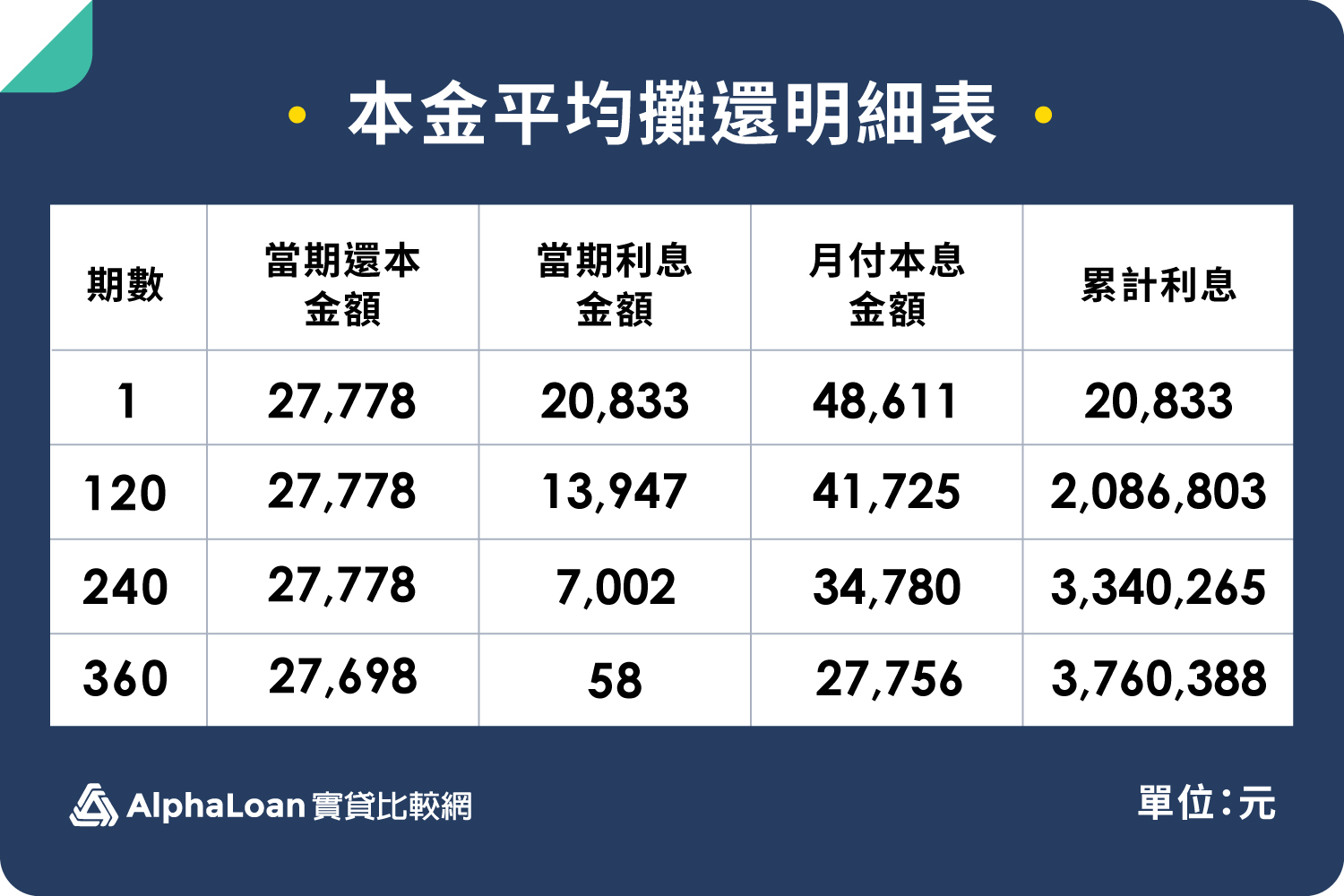

以貸款1000萬、期限30年、利率2.5%、手續費3000元、無寬限期來計算,初期每月還款金額大約要4萬8,000元左右,總還款金額是13,760,388元,總利息支出是:3,760,388元,就比本息平均攤還省了463,971的利息。大致上還款明細會像下表:

到期還本

到期還本的還款方式就像是理財型房貸或是循環信貸,貸款期間每月只需要付利息,到齊了再一次把所有本金還清。好處是資金運用較靈活,但通常利率會比一般分期型貸款要高一點。

房屋貸款還款方式推薦

房屋貸款因為金額大、貸款期限長,選擇本金平均攤還方式就可以省下利息費用,以上面貸款1000萬來試算,30年貸款比本息平均攤還省下21萬多的利息,看起來好像房貸選擇本金平均攤還比較有利?

一般大多數人都會隨著時間會慢慢增加收入,預期未來的收入會比現在高,但本金平均攤還法是初期還款金額較高,越到後期還款金額會越來少,如果已經確認可以負擔初期較高的貸款月付金,那麼還不如選擇貸款期限繳短的「本息平均攤還」方式還款,貸款時間短可以節省更多利息。

而且部分銀行沒辦法選擇本金平均攤還方式還款,只能用本息平均攤還喔,這點需要特別注意。

房貸推薦還款方式是:選擇「本息平均攤還」,並且在有一筆額外收入時多還本金,如此一來不但平時貸款月付金的壓力不會太大,額外收入多還的本金也能有效節省利息。多還本金時要打電話給銀行客服說明這筆金額是要「多還本金」,否則銀行會自動當成下一期的月付金。

信用貸款還款方式推薦

信用貸款還款方式絕大多數都是本息平均攤還,多數銀行都沒辦法選擇本金平均攤還方式,而且分期型的信用貸款在綁約期內不能提前還款,必須要過了綁約期才能提前還款喔!

延伸閱讀:信貸可以提前還款嗎?提前清償違約金好貴!實際試算給你看

如果想要靈活運用資金,不想受限太多,也可以申請循環型信用貸款或是理財型房貸,就可以隨借隨還,需要的時候才借出來,手頭寬裕一些就立刻還回去,用幾天算幾天的利息。

貸款還款方式常見問題Q&A

Q1. 貸款還款方式有哪些?

有本息平均攤還、本金平均攤還、到期還本三種還款方式,以本息平均攤還最常見。

Q2. 房貸推薦還款方式是哪種?

房貸推薦還款方式是:選擇「本息平均攤還」,並且在有一筆額外收入時多還本金

Q3. 信貸推薦還款方式是哪種?

信貸還款方式多屬「本息平均攤還」,想要資金靈活運用不受限,可申請循環信貸。