債務協商是什麼?債務協商和債務整合哪裡不一樣?後果.流程一次看

龐大的債務壓得喘不過氣來,而且利率這麼高要還到哪實後才還得完呢!?可以申請債務協商緩解壓力嗎?本篇會說明債務協商是什麼?適合哪些人申請,跟債務整合有什麼不一樣,也會說明申請債務協商需要準備哪些文件、該如何申請等等,當然還有最重要的申請債務協商後,信用會恢復嗎?就讓我們趕快看下去吧!

轉增貸推薦銀行

| 銀行 | 方案基本資料 | 推薦原因 |

中國信託Online貸 | 年利率:首期0.01%,第2期2.99%起 手續費:NT$ 3,000 貸款額度:最高500萬 | 推薦信用卡債高的人申請,信用卡循環利息額度使用率高於80%的狀況,轉增貸通過率較高。 |

富邦銀行 | 年利率:首期0.01%、第2期起3.5%起 手續費:通路限定 0 元 貸款額度:最高500萬 | 有富邦信用卡或帳戶,過件機率高、利率相對低 |

凱基銀行Alpha Loan 專屬限時信貸 | 年利率:首期0.01%,第2期起3.28%起 手續費:NT$0 起 貸款額度:最高800萬 | 適合負債額度高的人申請,可申請額度有機會達負債比20倍(通常可申請額度為負債比15~18倍),且貸款期限最長10年,大大減輕每月負擔。 |

債務協商是什麼?

債務協商就是當你負擔的債務過高,已經沒有能力還款的時候,像銀行商量,看看可不可以讓你的還款期限延長、貸款的利率降低,是借款人和銀行協調出一個雙方都可以接受的還款方式,解決借款人還不出錢、銀行收不回錢的問題。

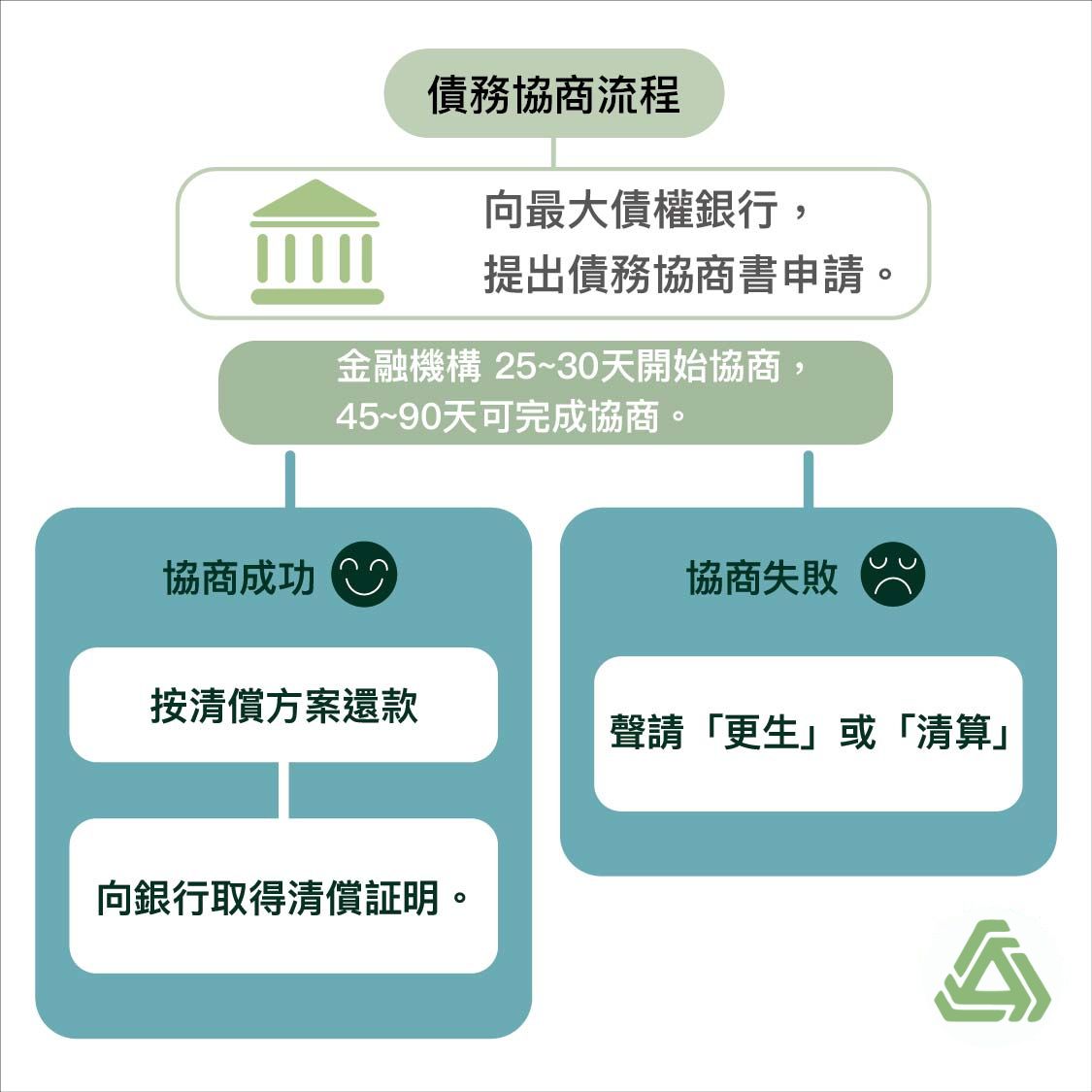

若欠很多家銀行錢,不需要一家一家去申請債務協商,只要向最大債權銀行申請即可,也就是向欠最多錢的那家銀行申請債務協商,協商成功後也只要向那一家銀行還款,不用一筆一筆還給各家銀行。

債務協商包含前置協商、更生、清算3個部分,通常絕大多數人都可以再前置協商的時候,就和銀行達成協議,當前置協商破局,沒辦法達成共識的時候,才會宣告破產,進入到更生和清算。

債務協商的優缺點

優點

- 還款窗口只對一家銀行,管理上較省事。

- 月付金會降低到可負擔的程度。

- 有機會爭取到0利率。

- 還款期限最長延長到180期=15年。

缺點

- 不能使用信用卡

- 不能申請貸款

- 在聯徵報告上留下註記

債務協商和債務整合的差異

債務協商和債務整合雖然都一樣可以降低月付金、減輕貸款壓力,但本質上是完全不一樣的喔!債務協商就相當於是信用破產,無法在跟銀行有任何往來,但債務整合只是一種理財方式,還是可以用信用卡和貸款,而且信用評分還會隨著時間和還款正常記錄慢慢變高。

| 債務整合 | 債務協商 | ||

| 共通點 | 1. 降低月付金 2. 降低利率 3. 延長還款期限 4. 統一還款銀行 |

||

| 缺點 | 貸款額度不得超過月薪的22倍 | 1. 無法使用信用卡和貸款 2. 聯徵報告上註記協商 |

|

| 優點 | 1. 整合後仍可使用信用卡和貸款 2. 信用評分回升 |

無力還款的重生方式 | |

| 適合誰? | 1. 信用狀況尚可 2. 負債比仍有餘裕 無法判斷可利用貸款預測工具評估 |

1. 有重大信用瑕疵 2. 無力負擔還款金額 |

|

延伸閱讀: 1. 債務整合是什麼?流程.選銀行技巧 8大債務整合全方位攻略 2. 2023債務整合推薦銀行 獨家秘方提高債務整合成功率

債務協商申請條件有哪些?

申請條件

- 有嚴重信用瑕疵,屢次申請債務整合都不通過。

- 負債比已超過月收入的22倍。

- 從來沒有參加過「前置協商」或「95年度債務協商」、或者曾參加「95年度債務協商」但沒有成立。

- 5年內沒有從事營業活動、或從事小規模營業活動營業額平均每月新臺幣 20萬元以下。

- 有積欠金融機構債務且按期還款有困難。

申請文件

- 前置協商申請書

- 身分證正反面影本

- 前置協商申請人財產及收支狀況說明書

- 債權人清冊(含聯徵中心提供之金融機構債權人清冊正本 及 債務人自行填寫包含民間債務的其他債權人清冊)

- 近2年度綜合所得稅資料清單及最近1個月核發之財產資料清單 (於各地國稅局申請)

- 近3個月之薪資證明文件。

- 勞工保險被保險人投保資料表及明細正本 (向各地勞保局申請),確定沒有本項資料者,可免提供。

- 有金融機構出售予資產管理公司之債務者需提供相關證明文件 (向原金融機構申請)。

債務協商的申辦流程

債務協商的申辦流程較複雜,整個流程大約需要1~3個月左右。若提出申請已經超過90天了,才可以向法院聲請更生或清算。

銀行只接受本人親自申請債務協商,不可以透過代辦公司申辦。如果需要尋求法律協助,也可以委託律師或是向「財團法人法律扶助基金求助」,小心別中了債務整合詐騙陷阱喔。

Total Time: 90 days

步驟1:提出債務協商申請

準備好上面列出的文件資料後,以書面形式,向最大債權銀行申請前置協商。可以直接交給最近的分行,不需要向該銀行總行申請。

步驟2:開始協商

最大債權銀行收到申請後25~30天開始協商,所有債權銀行會在45~90天後協商完成。

步驟3:協商成立

協商成立、達成共識,擬定出一個借款人可以執行的還款方案。

步驟4:還款完畢

借款人依清償方案還款,如期準時繳款,並且全部清償完畢。

步驟5:取得清償證明

所有欠款都清償完畢後記得要向銀行申請清償證明。

如果債務協商不成立

如果債務協商不成立,就會進入下一個階段:聲請更生或清算。通常大多數人在債務協商這一階段都能協商成功,甚至也有人不需要進行債務協商,申請債務整合就能解決令人煩惱的債務問題,不但可以繼續跟銀行往來,還能慢慢把信用評分提升回來喔!

債務協商多久恢復信用?

債務協商成立後就會在聯徵報告加上註記,註記的揭露期限是全部債務清償起日加1年,假設協商後6年把債務全部還清,聯徵報告上的「債務協商」註記會在7年後消除,聯徵報告會恢復成一片空白,就可以重新申請信用卡累積信用,慢慢把信用養好。

| 聯徵紀錄信用資料 | 接露期限 |

| 協商不成立 | 結案日起加6個月 |

| 協商成立 | 全部債務清償日起加1年 |

| 毀諾未清償 | 自毀諾日起加3年 |

| 更生 | 履行完畢日起加4年 |

| 破產宣告紀錄或清算裁定註記 | 10年 |

延伸閱讀:[聯徵分數查詢]自己查聯徵會有紀錄嗎?聯徵紀錄怎麼看?6大關鍵一次看

債務協商常見問題Q&A

Q1. 名下有房可以申請債務協商嗎?

可以,但必須要符合以下條件:

1. 供自己及家屬居住使用之建築物,若有二棟以上住宅只能擇一。

2. 申請前置協商時,自用住宅借款若有逾期不可超過2期。

3. 須依原借款契約條件繼續分期償還。

4. 逾期未繳付所積欠之本金、利息、違約金等須於剩餘年限按期平均攤還。

5. 逾期未繳付之本金按原借款契約約定之利率計息。

Q2. 債務協商多久恢復信用?

債務協商註記自全部債務清償日起加1年會恢復空白,重新培養信用。

債務協商及債務整合的那張表單,是不是寫反了?

感謝您的提醒,已修正~~